Posts

https://vncpc.org/wp-content/uploads/2024/03/thi-truong-carbon-300x168-1-png.webp

168

300

VNCPC Admin

https://vncpc.org/wp-content/uploads/2024/10/VNCPC-LOGO-340x156-1-png.webp

VNCPC Admin2024-03-25 09:38:392024-03-25 09:38:59Tham gia thị trường tín chỉ carbon: Việt Nam cần làm gì?

https://vncpc.org/wp-content/uploads/2024/03/thi-truong-carbon-300x168-1-png.webp

168

300

VNCPC Admin

https://vncpc.org/wp-content/uploads/2024/10/VNCPC-LOGO-340x156-1-png.webp

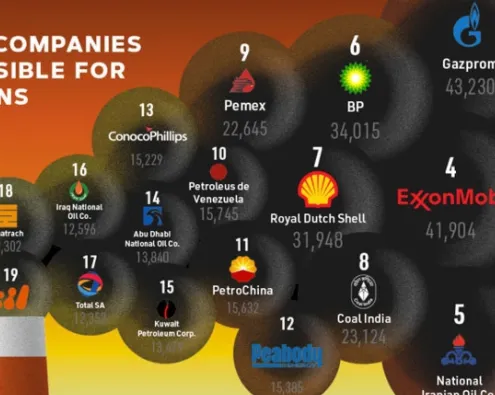

VNCPC Admin2024-03-25 09:38:392024-03-25 09:38:59Tham gia thị trường tín chỉ carbon: Việt Nam cần làm gì? https://vncpc.org/wp-content/uploads/2021/04/Screenshot_1-png.webp

395

673

VNCPC Admin

https://vncpc.org/wp-content/uploads/2024/10/VNCPC-LOGO-340x156-1-png.webp

VNCPC Admin2021-04-29 09:54:592021-04-29 09:54:59Vai trò của các công ty dầu khí quốc gia trong giảm thải carbon

https://vncpc.org/wp-content/uploads/2021/04/Screenshot_1-png.webp

395

673

VNCPC Admin

https://vncpc.org/wp-content/uploads/2024/10/VNCPC-LOGO-340x156-1-png.webp

VNCPC Admin2021-04-29 09:54:592021-04-29 09:54:59Vai trò của các công ty dầu khí quốc gia trong giảm thải carbon https://vncpc.org/wp-content/uploads/2020/11/nang-luong-tai-tao2.webp

743

990

VNCPC Admin

https://vncpc.org/wp-content/uploads/2024/10/VNCPC-LOGO-340x156-1-png.webp

VNCPC Admin2020-11-05 15:34:502020-11-05 15:34:50Mỹ đang mất phương hướng và tụt hậu trong phát triển năng lượng tái tạo?

https://vncpc.org/wp-content/uploads/2020/11/nang-luong-tai-tao2.webp

743

990

VNCPC Admin

https://vncpc.org/wp-content/uploads/2024/10/VNCPC-LOGO-340x156-1-png.webp

VNCPC Admin2020-11-05 15:34:502020-11-05 15:34:50Mỹ đang mất phương hướng và tụt hậu trong phát triển năng lượng tái tạo?