Vai trò của các công ty dầu khí quốc gia trong giảm thải carbon

Một số chuyên gia cao cấp của hãng phân tích Wood Mackenzie mới đây đã có bài phân tích về vai trò của các công ty dầu khí quốc gia (NOCs) đến mục tiêu trung hòa carbon toàn cầu.

Có thể thấy, NOCs đang thống trị không gian dầu khí toàn cầu khi sản xuất 50% nhiên liệu lỏng và 48% khí đốt toàn cầu. Và một khi các công ty dầu khí quốc tế (IOCs) đa dạng hóa danh mục đầu tư và giảm tỷ trọng đầu tư vào dầu khí trong khuôn khổ chiến lược chuyển đổi năng lượng, tỷ trọng của NOCs trong sản xuất dầu khí có khả năng sẽ tăng lên.

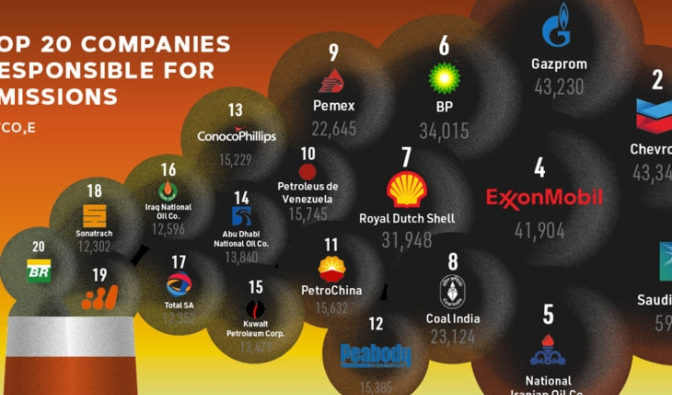

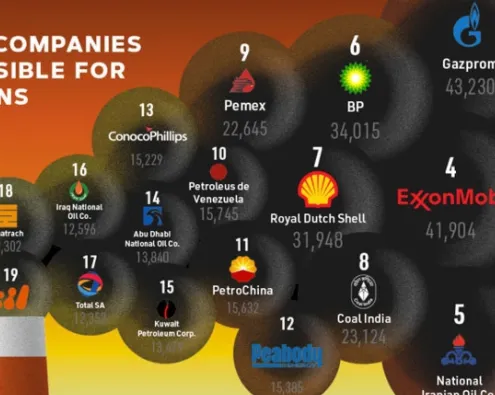

Top 20 NOCs thải CO2 từ 1965-2017 (đơn vị Megaton tương đương 1 triệu tấn CO2)

Mức độ sản xuất cao trong lĩnh vực thượng nguồn dẫn đến gia tăng lượng phát thải tuyệt đốt các loại khí thải gây hiệu ứng nhà kính. Kết quả đo điểm chuẩn phát thải đối với 100 NOCs năm 2021, Wood Mackenzie ghi nhận có gần 10/20 dầu khí công ty khai thác dầu khí hàng đầu gia tăng tuyệt đối phát thải khí. Do đó, NOCs cần phải đóng một vai trò nào đó trong sứ mệnh khử carbon toàn cầu và năm 2021 có thể là một năm cho những sự thay đổi tích cực.

Đối với nhiều NOCs, vai trò chính của họ là tạo ra doanh thu và tối đa hóa việc khai thác các nguồn tài nguyên giàu có cho chính phủ các nước. Thông thường, NOCs được tiếp cận một số nguồn tài nguyên có chất lượng tốt nhất với chi phí thất nhất. NOCs là “động cơ tiền mặt” cho các nền kinh tế phụ thuộc vào nguồn thu dầu mỏ. Theo các chuyên gia của Wood Mackenzie, NOCs sẽ tạo ra trung bình 8,2 USD dòng tiền tự do cho mỗi thùng dầu tương đương (boe) trong năm 2021, cao hơn mức trung bình là 6,6 USD/boe của các công ty dầu khí không thuộc NOCs. Một số chính phủ có mức độ phụ thuộc vào nguồn cung dầu mỏ lên tới hơn 90%. Vì vậy, những nỗ lực toàn cầu để giảm lượng khí thải hoặc đánh thuế carbon là mối đe dọa lớn đối với NOCs.

Mặc dù có mức phát thải tuyệt đối cao, 11 NOCs được đề cập trong bộ công cụ đo điểm chuẩn phát thải của Wood Mackenzie lại có cường độ phát thải thấp hơn mức trung bình. Tuy nhiên, không phải tất cả NOCs đều giống nhau. Những công ty có danh mục đầu tư thông thường lớn, tuổi đời cao như Saudi Aramco và Rosneft có cường độ phát thải thấp hơn so với nhiều NOCs khác. Mặt khác, các công ty có tỷ trọng đầu tư lớn vào LNG lại có cường độ phát thải cao.

Xu hướng thực hiện các chính sách carbon như thuế carbon và các mục tiêu giảm phát thải đang tăng lên. Wood Mackenzie nhận định, rủi ro đối với nhiều NOCs sẽ thấp, ít nhất là đối với các hoạt động trong nước. Hầu hết các chính phủ sẽ không thực hiện các chính sách carbon mà ảnh hưởng đến doanh thu dầu khí trong nước.

Tuy nhiên, sau Hiệp định khí hậu Paris 2015, áp lực toàn cầu ngày càng tăng đối với tất cả các quốc gia trong việc đặt ra mục tiêu và chính sách giảm phát thải. Các cơ chế chính sách đó có thể tác động đến các sản phẩm nhập khẩu cũng như các sản phẩm sản xuất trong nước. Cơ chế đánh thuế carbon xuyên biên giới theo Thỏa thuận xanh châu u là một trong những cơ chế như vậy. Ngoài ra còn có áp lực ngành càng tăng từ các nhà đầu tư đối với các công ty trong việc giảm phát thải.

Sản lượng khai thác cao và lượng khí thải tuyệt đối lớn khiến NOCs có lượng phát thải tuyệt đối cao đối mặt với những rủi ro nếu chính sách thuế carbon được thực hiện. Khoảng 40 tỷ USD giá trị sẽ gặp rủi ro đối với hai NOCs có lượng phát thải carbon hàng đầu nếu mức thuế carbon đối với hoạt động thượng nguồn ở mức 40 USD/tấn. Nói chung, cường độ phát thải thấp hơn và dòng tiền tự do cao có nghĩa là nhiều NOCs có thể phải chịu thuế carbon cao.

Hầu hết NOCs đang nằm ngoài các mục tiêu giảm phát thải ròng về mức 0. Chỉ có ba NOCs đặt tham vọng trung hòa carbon là PetroChina, Petronas và Sinopec. Nhiều công ty có mục tiêu ngắn hạn, ít tham vọng hơn và một số ít như Saudi Aramco và Gazprom thì chưa đặt bất kỳ mục tiêu giảm phát thải nào. Ngoài ra, một số NOCs có các mục tiêu tăng trưởng sản xuất đầy tham vọng. Điều này sẽ khiến cho bất kỳ mục tiêu giảm phát thải tuyệt đối nào cũng trở thành thách thức.

Trong năm 2020, thế giới đã chứng kiến sự thay đổi trọng tâm đối với công ty dầu khí hàng đầu châu Âu. Các công ty này tuyên bố các mục tiêu tham vọng về giảm phát thải tuyệt đối khí gây hiệu ứng nhà kính và đạt trung hòa carbon vào năm 2050. Vậy NOCs có đi theo không? Một số tập trung cho sự thay đổi như vậy. Rủi ro tài chính do định giá carbon không phải là rủi ro chính, nhưng áp lực của các bên liên quan và nhà đầu tư ngày càng tăng; tính thị trường ngày càng tăng của các sản phẩm phát thải carbon thấp và những tác động của tình trạng biến đổi khí hậu đều là những động lực chính cho NOCs.

Và việc giảm lượng khí thải có thể hình thành những cơ hội kinh doanh hấp dẫn với nhiều NOCs chủ động tận dụng. Các lĩnh vực mới như LNG “xanh”, thu gom và lưu trữ carbon cũng như các công cụ giảm lượng khí thải và tránh phát thải đang được một số NOCs xem xét tích cực.

Các chuyên gia của Wood Mackenzie cho rằng, năm 2021 có thể là một năm bản lề với hội nghị COP 26 ở Glasgow, Ireland vào tháng 11/2021. Hội nghị sẽ hướng tới thông qua các mục tiêu giảm phát thải hơn nữa. Đặt mục tiêu giảm phát thải carbon ròng về 0 có thể không đạt được hoặc không là mong muốn đối với tất cả NOCs nhưng những NOCs chủ động trước có thể gặt hái được những thành quả bền vững. Các nhà hoạch định chính sách của chính phủ có nhiệm vụ khó khăn trong việc cân đối dòng tiền của NOCs để phân bổ cho chi tiêu công, tối đa hóa khai thác tài nguyên, đồng thời giải quyết các rủi ro liên quan đến biến đổi khí hậu.

Viễn Đông

https://petrotimes.vn/vai-tro-cua-cac-cong-ty-dau-khi-quoc-gia-trong-giam-thai-carbon-609148.html